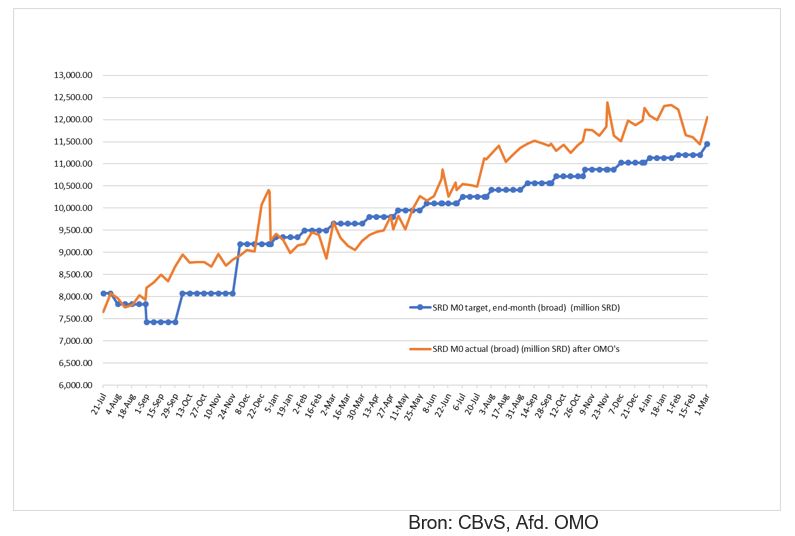

Zonder de Open Markt Operaties (OMO’s), met name de termijndeposito veilingen (TD-veilingen, zou de inflatie in 2022 hoger zijn uitgevallen dan de thans gerealiseerde 54,6 procent. De OMO’s (TD-veilingen) hebben vanaf hun introductie in juli 2021 tot mei 2022 voor wat betreft haar hoofddoelstelling om overtollige geldhoeveelheid (SRD’s) in omloop af te romen, goed gewerkt. Echter vanaf mei 2021 kwam deze werking van de OMO’s onder grote druk te staan, vanwege toenemende overheidsuitgaven, met als gevolg dat de groei van de basisgeldhoeveelheid hoger was dan het door de CBvS geprojecteerde groeiniveau. De overtollige geldhoeveelheid (SRD’s) in omloop nam toe en de CBvS is met de OMO’s niet in staat geweest om de extra toegenomen over liquiditeiten tijdig en in voldoende mate af te romen. Hierdoor nam de druk op de wisselkoers toe.

“Een monetaire analyse uit hoofde van de oorzaak van veranderingen in de liquiditeitenmassa laat zien, dat OMO’s niet de oorzaak zijn van de netto toename van liquiditeiten in de economie”, zo stelt de CBvS in een uitgegeven communiqué op haar website. In het communiqué geeft de Bank een uiteenzetting over de ontwikkeling van het operationaliseringsproces van OMO’s, de werking ervan in de praktijk, en haar bevindingen met betrekking tot de evaluatie van de OMO’s. (Het volledig communique is op de website van Dagblad Suriname te lezen)

Koers begon te lopen

Uit het verloop van de koersontwikkelingen in 2022 blijkt, dat inderdaad vanaf eind mei 2022 de koers begon te lopen. Voor die periode stabiliseerde de wisselkoers zich rond SRD 20,92 voor de USD. Eind mei maakte de koers voor de USD een sprong naar SRD 21,24 om van daaruit tegen eind juni 2022 te klimmen naar SRD 22,50 en tegen eind juli SRD naar 24,40. Sindsdien bleef de koers wekelijks stijgen naar wat het nu is, SRD 37,29.

Zorgwekkend

De alsmaar stijgende koers heeft in de voorbije weken de hele samenleving, regering en parlement volledig in haar greep. Elke stijging van de koers heeft immers direct effect op prijzen van goederen en diensten, en daarmee op de kosten van levensonderhoud van burgers. Grote delen in de samenleving zien zich nu in een onmogelijke situatie terechtkomen waarbij zij niet meer in staat zijn de meest basale uitgaven zoals voor voeding, huishuur en aflossingen te kunnen doen. De situatie is zorgwekkend. De hele samenleving gaat er gebukt onder. In het parlement is vorige week een spoeddebat geweest. President Chandrikapersad Santokhi heeft daarbij enkele acute maatregelen aangekondigd om de koers te stabiliseren. Het parlement is helemaal niet tevreden over deze maatregelen en is nu zelf bezig in commissieverband met kamerbrede participatie, maatregelen uit te dokteren. Deze zullen spoedig in een openbare vergadering met de regering worden besproken.

Tijdens het “koersdebat” vorige week in de Nationale Assemblee heeft vooral de grootste regeringsfractie, de VHP onder leiding van Asiskumar Gajadien, ongezouten kritiek geleverd op de CBvS en haar leiding. Daarbij werd de “zwarte piet” voor het niet kunnen stabiliseren van de koers en daarmee de prijzen en de inflatie, in de schoenen geschoven van de Moederbank. Er is zelfs openlijk geroepen om de CBvS-leiding (de governor) te vervangen. Van beide kanten van het parlement werd de OMO’s opnieuw bekritiseerd. In plaats dat het overtollige liquiditeiten afroomt, voegt het juist meer geld toe in circulatie, waardoor de druk op de koers blijft toenemen, zo werd betoogd.

Netto overheidsuitgaven oorzaak

In haar communiqué toont de CBvS middels een grafiek aan dat de OMO’s niet de oorzaak is van de netto toename van de liquiditeitenmassa in de economie. Vanaf juli 2021 toen de TD-veilingen werden geïntroduceerd tot 15 maart 2023 heeft de CBvS uit hoofde van haar OMO’s in totaal SRD 2,4 miljard aan rente giraal uitbetaald.

Aangezien de CBvS per 15 maart een voorraad van SRD 5,3 miljard aan liquiditeiten had gebonden, betekent dit tevens dat de Bank per die datum netto SRD 2,9 miljard had afgeroomd. De OMO’s zijn dus netto geld verkrappend, maar kwamen vanwege toenemende lopende overheidstekorten sinds mei 2022 onder grote druk, met als gevolg dat de groei van de basisgeldhoeveelheid hoger was dan het geprojecteerde groeiniveau.

De CBvS stelt: “Eén van de voornaamste oorzaken van geldschepping in 2022 was de toename van de netto Staatsuitgaven en de hiermee gepaard gaande geldschepping vanwege verkoop van vreemde valuta door de overheid aan de CBvS alsook vanwege intering door de Staat op zijn eigen tegoeden bij de CBvS.

De effectiviteit van OMO’s begon in mei 2022 af te nemen door deze geldschepping ten behoeve van de Staat. Dit is niet hetzelfde als monetaire financiering omdat er geen sprake was van kredietverlening door de CBvS. Evenwel is het monetaire effect hetzelfde geweest vanwege het geldverruimend karakter van de financieringswijze.”

Met betrekking tot de zeer hoge rentepercentages van de TD-veilingen, stelt de CBvS, dat ze enkele malen getracht heeft een maximumrente in te bouwen in het veilingreglement, maar dat zulks resoluut door het IMF is afgewezen met het oog op de vrije markt werking.

OMO conform overeenkomst met IMF

De Bank wijst erop, dat de uitvoering van de OMO’s geschiedt conform de overeenkomst met het IMF, Internationaal Monetair Fonds. In het kader van de overeenkomst met het IMF is een Letter of Intent ondertekend door de president van Suriname en de monetaire autoriteiten (CBvS en ministerie van Financiën en Planning). Hierin wordt onder meer ingegaan op het nieuwe monetair en wisselkoersbeleid van Suriname, waarbij rentetarieven en wisselkoersen marktconform, dat wil zeggen door vraag en aanbod, tot stand zullen dienen te komen.

Volgens de CBvS staan de OMO’s niet op zichzelf, maar is het gekoppeld aan het door de regering vastgestelde nieuw wisselkoersarrangement, waarbij is opgenomen dat Suriname vanaf juni 2021 een zwevend wisselkoersarrangement zal hanteren. Bij dit arrangement zijn valuta-interventies geen regulier instrument van monetair beleid, maar kunnen slechts worden ingezet bij wanordelijke marktcondities, zoals gedefinieerd in het IMF-programma. Hiermee geeft de Bank aan waarom zij ondanks de toegenomen monetaire reserves geen valuta interventies kan plegen om de op hol geslagen koers te stabiliseren.

Niet koers, maar basisgeldhoeveelheid

Volgens haar is duidelijk dat de wisselkoers niet langer het monetaire anker is, maar “reserve money” oftewel de basisgeldhoeveelheid, bestaande uit bankbiljetten in omloop en tegoeden van de algemene banken bij de CBvS.

Volgens de uitleg van de CBvS heeft de uitvoering van de OMO’s (TD- eilingen) als oogmerk de basisgeldhoeveelheid te beheersen. De werking van de OMO’s kwam sinds mei 2022 onder grote druk te staan, vanwege de toegenomen netto uitgaven van de overheid. Het is om deze reden dat effectieve coördinatie tussen het ministerie van Financiën en de CBvS noodzakelijk is. Deze coördinatie was na mei 2022 niet meer effectief, hetgeen resulteerde in niet langer beheersbare OMO-volumes.

De verkoop van vreemde valuta door de Staat aan de CBvS ter financiering van lopende overheidstekorten is in 2022 de grootste veroorzaker geweest van de toename van liquiditeiten in de bankensector en dit heeft geleid tot toename van de OMO-volumes en hogere OMO-rentes zijdens de algemene banken. Momenteel vertonen de OMO-rentes een dalend verloop, aldus de CBvS in haar communiqué.

SS