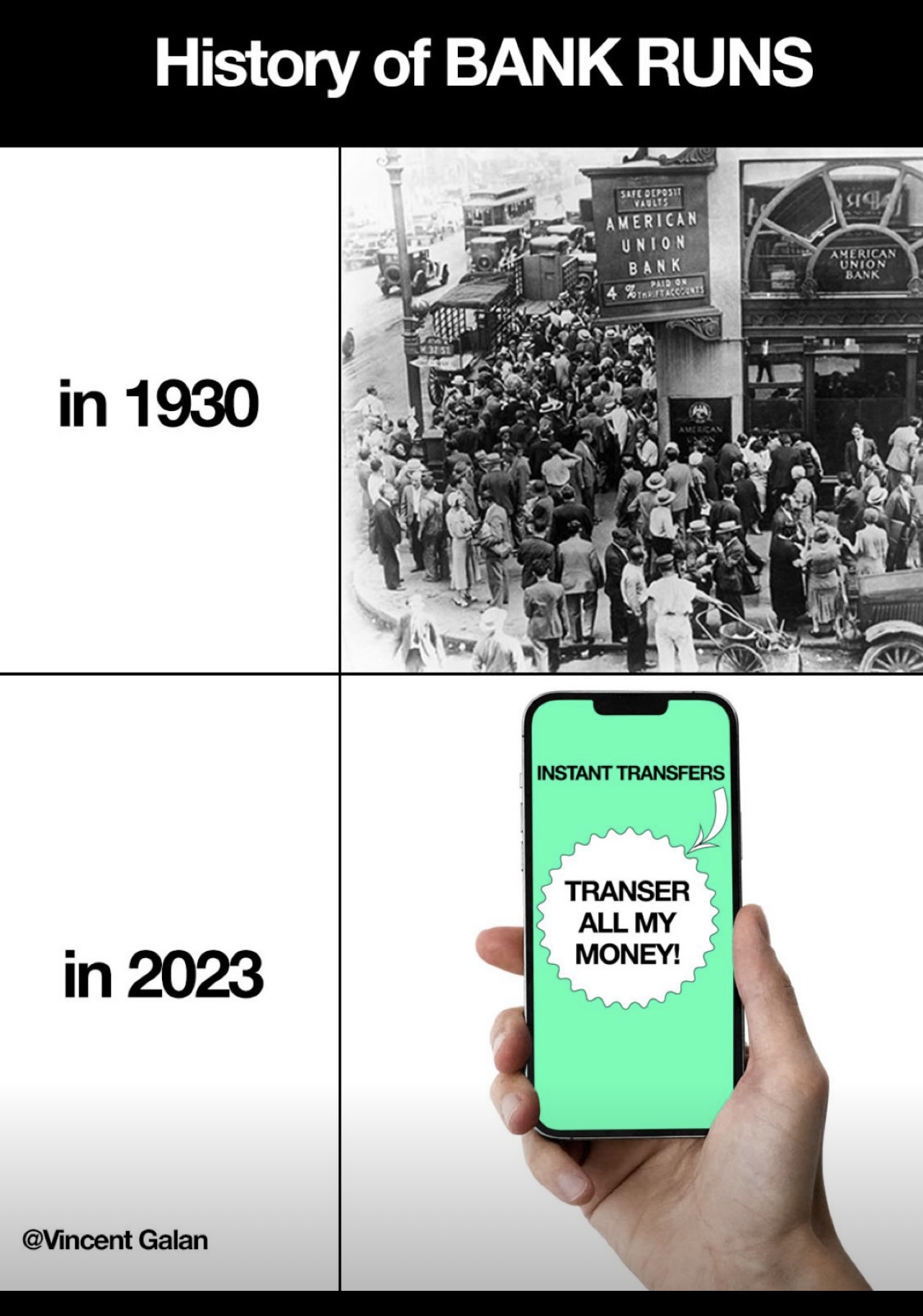

Banken werken op een fractioneel reservesysteem, wat betekent dat ze slechts een deel van de klantendeposito’s te allen tijde in kas hebben.

Als te veel klanten hun geld in één keer opnemen, kan de bank mogelijk niet genoeg geld hebben om alle opnames te dekken, wat kan leiden tot een financiële #crisis.

Dankzij de #technologie kunnen klanten vandaag de dag direct hun geld opnemen van een bankrekening, waardoor een kettingreactie kan ontstaan die kan leiden tot een bank run.

Klanten hebben op één dag $42 miljard uit SVB-bankrekeningen opgenomen!

Ter vergelijking: de grootste bankrun in de moderne #bankgeschiedenis vond plaats bij Washington Mutual Bank in 2008. Mensen haalden gedurende 10 dagen $16 miljard op.

Sommige opinieleiders (bijvoorbeeld in Frankrijk) pleiten regelmatig voor afvalverbranding (vorige week bijvoorbeeld vanwege de pensioenhervorming) en roepen minder anekdotisch op tot bankruns.

Het is slechts een kwestie van tijd voordat dergelijke gebeurtenissen een omvang kunnen bereiken die een anderszins gezonde bank kan bedreigen, en daarmee het gehele financiële systeem.

Stel je voor dat een onverantwoordelijke extremistische Twittergoeroe met een grote aanhang zo’n actie tegen een bank zou oproepen.

Ze slaagden er al in om Frankrijk vorige week tot stilstand te brengen en duizenden patiënten in levensgevaar te brengen door bepaalde ziekenhuizen van het elektriciteitsnet af te sluiten.

Technologie revolutioneert de banksector. Maar het kan het ook BREKEN. De snelle verschuiving naar digitale bankieren brengt een reëel risico met zich mee voor het financiële syste