Op de import en de binnenlandse levering van basisvoedingsmiddelen geldt een BTW nultarief. Het nultarief heeft als voordeel, dat daadwerkelijk een particuliere consumentenprijs wordt gerealiseerd zonder BTW als extra kosten.

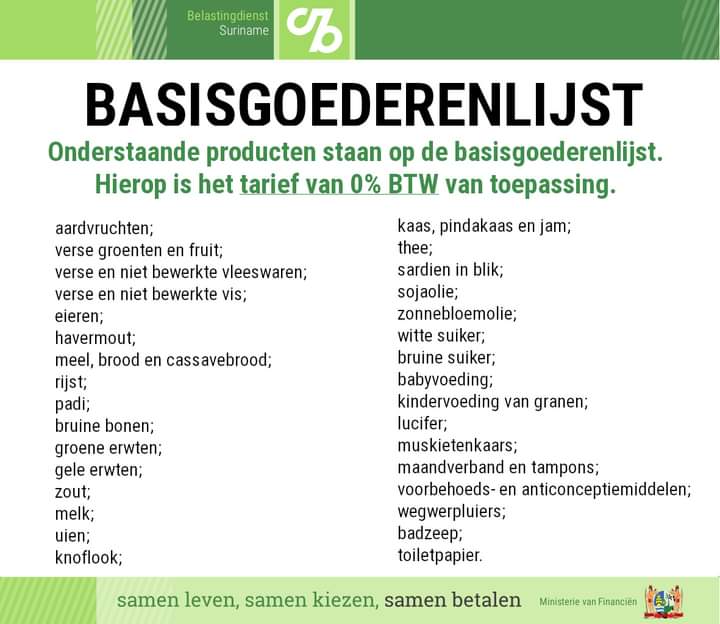

In de onlangs gewijzigde wet BTW is een bijlage opgenomen (bijlage 1), zijnde een lijst van goederen en diensten die onder het nultarief vallen. Het gaat onder meer om producten als aardappelen, eieren, brood, havermout, melk, pindakaas, kaas, jam, thee, cassavebrood, rijst, zout, melk, uien, knoflook, sojaolie, zonnebloemolie, bruine suiker, witte suiker, sardien in blik, gele en groene erwten, niet geconserveerde bruine bonen, verse groenten en fruit, verse en niet bewerkte vleeswaren en verse niet verwerkte vis, babyvoeding in blik, kindervoeding van granen, toiletpapier, maandverband en tampons, wegwerpluiers, badzeep, lucifers en muskietenkaars.

Op de nultarieflijst staan ook opgenomen water, elektriciteit en kookgas. Voorts staan er opgenomen verschillende noodzakelijke primaire diensten op het gebied van (para) medische zorg, geneesmiddelen, medische kunst- en hulpmiddelen, alsmede brillen en brillenglazen.Op de nultarieflijst is bij de recente wetswijziging toegevoegd verzorging van onderwijs en binnenlands openbaar personenvervoer aangevuld met dergelijk vervoer over de weg, het water en door de lucht, alsmede schoolbusdiensten. De lijst (bijlage 1) bevat nu ook levensverzekering, kredietbemiddeling en -verlening en overige aangegeven financiële diensten.

SS